Este es título del libro que acabo de publicar con Unión Editorial, bajo la edición de José Antonio Aguirre, todo un referente en Economía en España en lo que se refiere a la publicación de libros sobre moneda y banca central, tanto los suyos propios como traducciones muy meritorias que incluyen excelentes estudios de los clásicos en este campo. Este libro es una traducción al castellano del original escrito por el economista monetario y colega mío en el Institute of International Monetary Research (IIMR), Tim Congdon, y yo mismo, publicado por el Institute of Economic Affairs de Londres en Junio de 2020.

Lo que hacemos en el libro es detallar cómo se crea el dinero (entendido en un sentido amplio, que incorpora los depósitos bancarios en su definición) en economías modernas; y cómo la financiación por parte de los bancos y del banco central del creciente gasto público en que los gobiernos han incurrido desde Marzo de 2020 tiene efectos muy significativos sobre los precios y el ciclo económico, tanto en el corto como en el medio y largo plazo.

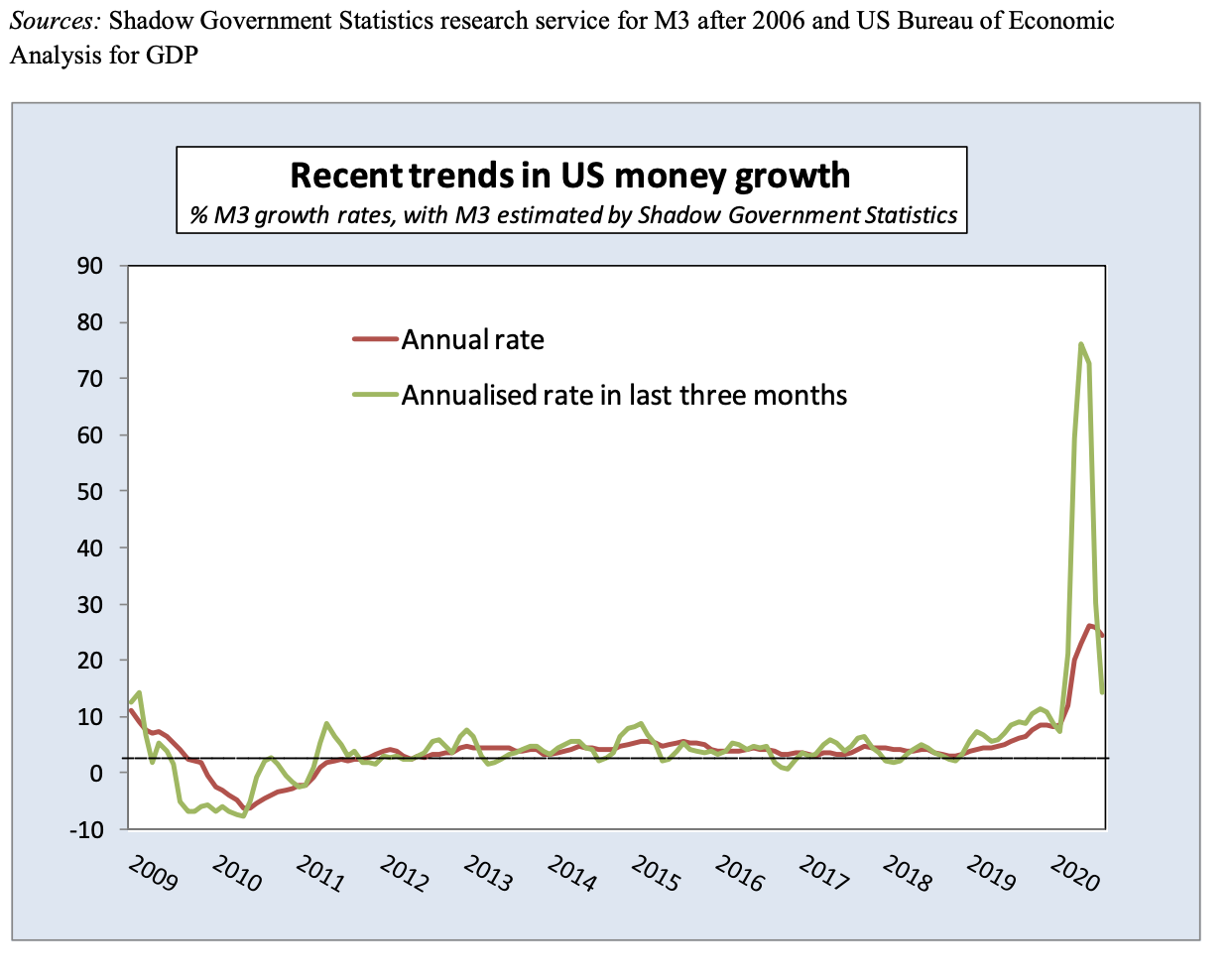

Si bien el análisis de los procesos por los que se crea el dinero son aplicables a cualquier economía moderna, utilizamos en nuestro estudio únicamente datos referentes a la economía de EEUU. Lo hacemos así por su relevancia en la economía mundial y porque ha sido precisamente en EEUU donde el crecimiento monetario desde Marzo de 2020 ha sido más excepcional, al menos comparado con el de otras economías avanzadas. En la segunda mitad de 2020, el crecimiento del dinero (medido a través del agregado monetario M3) ha superado tasas del 25% interanual, lo que significa una tasa récord de crecimiento del dinero en tiempos de paz en la historia reciente de EEUU.

Crecimiento Monetario en EEUU durante la Crisis Financiera International (2008-09) y la crisis de Covid-19(fuente, ‘IIMR Monthly Note, October 2020‘)

Es importante la diferenciación que hacemos en nuestro análisis entre distintos tipos de agregados monetarios: Por un lado está la ‘base monetaria’, constituida por el efectivo creado por el banco central o la casa de moneda nacional y las reservas bancarias en el banco central. La base monetaria representa un porcentaje ciertamente pequeño de la cantidad de medios de pago que usamos en nuestras transacciones cotidianas, y menos aún si se trata de transacciones de mayor valor monetario. Este agregado monetario reducido no es más que entre un 10% – 15% de los medios de pago disponibles en la economía. El resto de la oferta monetaria está constituida por los depósitos bancarios que usamos regularmente mediante el empleo de tarjetas de pago y transacciones bancarias.

Lo distintivo del crecimiento monetario registrado desde Marzo de 2020 en EEUU, es que ha crecido la cantidad de dinero en su sentido más amplio, incluyendo depósitos bancarios; esto es, la oferta monetaria. Y es el crecimiento de este último agregado monetario el que explica de mejor manera variaciones en la inflación en bienes y servicios, así como fluctuaciones de la actividad económica a lo largo del ciclo económico (ver el análisis empírico entre variaciones de la cantidad de dinero y la inflación y la renta nominal en el estudio publicado por el IIMR aquí).

Esta vez sí es diferente

En la crisis financiera de 2008-09, lo que creció fue la base monetaria (el balance de los bancos centrales), pero no la oferta monetaria que, de hecho, cayó en 2009 y 2010 y fue acompañada de desinflación y deflación. De ahí que no hubiera inflación de bienes de consumo entonces (aunque sí la hubo de precios de activos), y nuestra previsión que explicamos en el libro es que sí la habrá en esta ocasión, tras la crisis de Covid-19. No será automática ni inmediata. De hecho, el cuándo y cuánto subirán los precios es difícil de decir con precisión, aunque sí nos atrevemos a ofrecer cifras en el libro. Lo que sí que podemos apuntar son tendencias de precios a medio y largo plazo. Una vez que lo peor de la actual crisis sanitaria haya pasado y la economía vuelva a re-abrirse, el exceso de dinero creado en los últimos meses no habrá desaparecido ‘por arte de magia’. Será entonces, muy probablemente en los años 2021-2022, cuando veremos un fuerte aumento de la demanda nominal en la economía, seguida de presiones inflacionistas, que conducirán a tasas de inflación ciertamente por encima de las tasas que hemos visto en los últimos años.

Más detalles y análisis sobre todo ello en el libro. Como siempre, comentarios y críticas muy bienvenidos.

Juan Castañeda